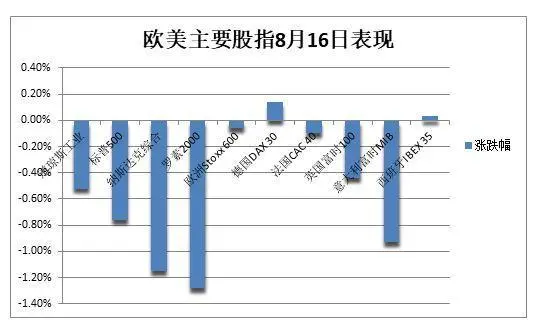

美联储7月会议纪要称通胀风险偏向上行或需更多加息,但央行内部对通胀风险走向存在分歧。美股连跌两日并至少创四周最低。芯片指数跌2%,中概指数跌1.6%,京东和腾讯财报后跌约3%,拼多多小幅上涨。纪要发布后美元和美债收益率走高,美元六周最高,日元跌穿146达到去年干预汇市水平,与离岸人民币均创九个月最低。油价跌近2%,连跌三日至两周最低,美油失守80美元,现货黄金跌穿1900美元至五个月新低,伦铜五连跌至两个半月最低。

正大国际期货开户了解到美联储7月FOMC会议纪要显示,通胀风险偏向上行或要求更多加息,但有两名央行官员7月要求连续第二次暂停加息,显示美联储内部对风险走向存在分歧,美元和美债收益率走高。

美国7月制造业产出环比增0.5%,预期0%,前值-0.3%,为三个月来首次增长,受消费品产出和企业投资的拉动。7月新屋开工环比增3.9%,高于预期1.1%和前值-8%,但营建许可仅微涨。

新西兰联储连续第二次会议维持政策利率不变在5.5%,符合预期,并将降息时点推迟到2025年,被分析称为释放鹰派信号,新西兰纽元兑美元闻讯止跌转涨。

英国7月名义CPI同比增6.8%符合预期,较前值7.9%大幅下滑,但核心通胀维持6.9%且略高于预期的6.8%,坐实市场对英国央行9月将连续第15次加息的预期,英镑涨幅两周最大。

纳指和小盘股跌超1%,芯片指数跌2%,中概指数跌1.6%,京东和腾讯财报后跌约3%

8月16日周三,美股集体小幅低开,开盘一小时标普500指数和道指转涨且道指涨超百点,纳指也一度小幅转涨。但午盘时所有指数全线转跌,纳指跌超百点或跌0.7%并领跌主要股指。

截至收盘,美股连跌两日且再度收于日低,道指跌180点至四周最低,标普500指数下逼4400点,与罗素小盘股均创7月7日以来的逾五周新低,纳指创6月26日以来的七周多最低:

标普500指数收跌33.53点,跌幅0.76%,报4404.33点。道指收跌180.65点,跌幅0.52%,报34765.74点。纳指收跌156.42点,跌幅1.15%,报13474.63点。纳指100跌1%,罗素2000小盘股指数跌1.3%,“恐慌指数”VIX收涨1.88%,报16.77。

标普、纳指和罗素小盘股均收盘跌穿50日均线

标普 11个板块几乎全线收跌,可选消费板块跌1.3%,电信服务和房地产至少跌1.2%,能源、信息技术/科技跌0.9%,金融跌0.2%跌幅最小,防御型的公用事业则收涨0.5%。

周二时,美股集体跌超1%,道指止步三日连涨并创7月6日以来最大单日跌幅,作为领先经济指标的道指运输指数跌1.8%,创5月31日以来最差表现,但均收高于50日均线。

正大期货分析师不过标普大盘和罗素小盘股都跌穿50日均线,分别为3月28日和5月31日以来首次,有分析称,收低于上述关键技术位可能预示着8月的美股抛售模式重新确立。

美股二季度财报季进入尾声,标普500成分股的EPS盈利较去年同期下降越5%,且为连续第三个季度下滑,或无法维持当前高估值水平。另据报道,桥水旗舰基金Pure Alpha Fund在7月看空美股、美元和金属,最看空发达市场债券,最看好欧元和新加坡元。

明星科技股连续两日齐跌。元宇宙”Meta和奈飞跌约2%至三周最低;亚马逊跌近2%,谷歌A跌近1%;苹果涨0.6%后转跌0.5%,与转跌0.2%的微软刷新两个半月最低;特斯拉跌超3%,连跌四日至6月6日以来的两个多月最低。

芯片股普跌。费城半导体指数跌2%,失守3500点至6月7日来最低。AMD跌近4%至三个月最低,英特尔跌3.6%至四周最低,英伟达跌1%,止步两日连涨并脱离一周高位。

AI概念股涨跌不一。C3.ai跌近2%至七周最低,Palantir Technologies涨0.5%仍徘徊一个月低位,BigBear.ai跌5%至五个月最低,SoundHound.ai涨3%接近三周新高。

消息面上,特斯拉宣布中国市场现有Model S和X车型降价,最高优惠达7万元。富士康据悉开始在印度生产苹果iPhone 15手机。三星电子第二季度减持阿斯麦,持股比例从1.6%降至0.7%,套现约22亿美元或用于投资芯片生产线,阿斯麦的美股抹去逾1%的涨幅转跌近1%。

热门中概连续两日追跌美股大盘。ETF KWEB跌1.7%,CQQQ跌2.7%,纳斯达克金龙中国指数(HXC)跌1.6%,盘中一度跌穿6800点,三日连跌至7月10日以来的五周多新低。

纳斯达克100成份股中,京东跌3%,百度跌3.5%,拼多多小幅上涨。其他个股中,阿里巴巴和腾讯ADR跌近3%,B站跌2.6%。蔚来和小鹏汽车跌超3%,理想汽车跌幅收窄至0.7%。

消息面上,腾讯二季度营收同比增11%,广告超预期反弹,视频号收入超30亿元,本土市场游戏收入环比下降9%至318亿元,公司预计限制未成年人网游时间不会对业务产生重大影响,基础大模型将在下半年升级。京东二季度营收同比增7.6%超预期,净利润同比增近32%。

昨日跌3%的银行股指再跌1%至一个月最低。行业基准费城证交所KBW银行指数(BKX)跌0.9%至五周新低,5月4日曾创2020年10月以来最低。KBW纳斯达克地区银行指数(KRX)跌超1%至四周最低,5月11日创2020年11月来最低;SPDR标普地区银行ETF(KRE)跌超1%至四周最低,5月4日创2020年10月来最低。

昨日跌3%的银行股指再跌1%至一个月最低

“美国四大行”齐跌约1%,美国银行跌超2%最差。重点地区银行中,西太平洋合众银行(PacWest Bancorp)和阿莱恩斯西部银行(Western Alliance Bancorp)跌约2%,Zions Bancorporation和Keycorp跌1%。

其他变动较大的个股包括:

美国第二大日杂零售商塔吉特高开8%,创去年3月来最大盘中涨幅,收涨3%,脱离2020年7月以来的三年新低,带动沃尔玛、美元树、家得宝等一众零售商盘初齐涨超1%。

塔吉特二季度营收同比下滑5%且逊于预期,但净利润超预期,下调全年销售额和盈利指引,公司高管称对下半年的非必需消费品支出趋势保持谨慎。

因未能获得所需监管批准,英特尔放弃以54美元收购以色列芯片代工制造商高塔半导体(Tower Semiconductor),后者跌近11%至2021年8月以来的两年新低。

号称“越南特斯拉”的电动车企VinFast一度跌35%,收跌近19%,市值接近700亿美元,仍超过福特和通用汽车等传统巨头。昨日IPO首日曾飙升250%。

“加密货币交易所第一股”Coinbase涨4.6%后转跌至六周新低,美国商品期货贸易委员会CFTC指定的行业自律组织批准其推出加密货币期货交易,业内等待SEC批准现货比特币ETF。

位于加州的全球激光仪器生产龙头科希伦(Coherent)跌近30%至三个月新低,对第一财季和全年业绩的指引低于预期,称全球主要经济体的宏观环境预期“没有实质性改善”。

欧股普跌仅德国股指上涨,昨日休市的意大利股市复盘后跌近1%并领跌国家股指。泛欧Stoxx 600指数收跌0.06%,创五周新低,媒体类股跌近1%领跌大盘,但零售类股逆市涨近1%。

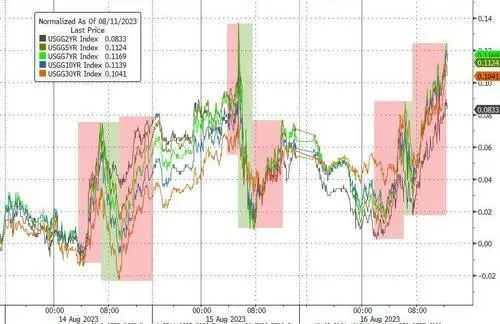

美联储纪要后美债收益率涨幅扩大,10年期收益率创去年10月以来新高

美联储FOMC会议纪要发布前,对货币政策更敏感的两年期美债收益率跌超5个基点后日内转涨,触及日高并升破4.96%,距离周一所创的7月7日以来五周高位不远。

10年期基债收益率也在跌5个基点后转涨,触及日高并上逼4.25%,接近昨日盘中4.28%所创的去年10月24日以来近十个月最高。

纪要发布后,两年期美债收益率涨幅扩大至4个基点,触及日高4.99%,继续上逼5%关口。10年期收益率日内涨幅扩大至6个基点并站上4.28%。

10年与30年期美债收益率均创去年10月来最高,两年期收益率上逼5%

欧债收益率集体下行,欧元区基准的10年期德债收益率尾盘跌2个基点至2.63%,昨日曾跳涨9个基点至2.73%,创3月7日以来的五个月最高,并逼近3月初2.77%所创的十二年最高。两年期收益率跌近3个基点,失守3.10%。

负债较深外围国家基准的10年期意债收益率小幅下跌1个基点至4.35%,昨日曾跃升13个基点。英国核心CPI通胀居高不下且远超央行目标,英债收益率普涨超5个基点,尾盘徘徊日高。

油价跌近2%,连跌三日至两周最低,美油失守80美元,布油跌穿84美元

需求前景担忧和美元走高,令油价连跌三日至8月3日以来的两周新低。

WTI 9月原油期货收跌1.61美元,跌幅1.99%,报79.38美元/桶,跌穿80美元整数位心理关口。布伦特10月期货收跌1.44美元,跌幅1.70%,报83.45美元/桶,失守84美元。

油价连跌三日至两周最低,美油失守80美元

但上周美国EIA原油库存骤降近600万桶,是预期降幅的两倍多,总量降至今年1月以来最低,在夏季出行高峰期的尾声,炼油厂产能利用率创2020年1月以来新高。

此前油价已连涨七周,得益于沙特与俄罗斯持续削减供应。最新数据显示,沙特在6月原油出口降至2021年9月以来的21个月最低且连降三个月。

欧洲基准的TTF荷兰天然气期货尾盘跌近4%,不足40欧元/兆瓦时,昨日曾涨超12%;ICE英国天然气跌近3%,昨日曾涨超14%,两种价格均离上周所创的6月中旬以来新高不远。

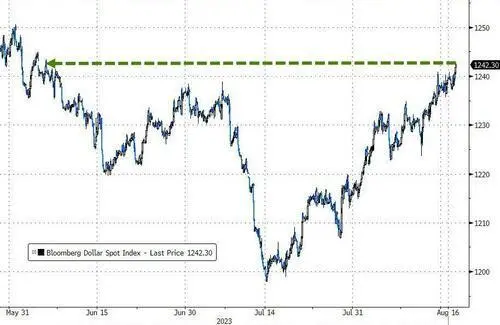

美元刷新六周最高,日元跌穿146达到去年干预汇市水平,离岸人民币跌穿7.34元,日元兑美元跌0.3%并失守146关口

美联储纪要发布前,衡量兑六种主要货币的一篮子美元指数DXY涨0.2%并触及日高103.38,站稳103关口上方,纪要后涨幅扩大至103.53,刷新六周最高。

美元连涨五日至六周最高

欧元兑美元小幅下跌并失守1.09,刷新逾五周最低。英镑兑美元最高涨0.5%并站稳1.27上方,创8月4日以来的两周最大涨幅,进一步脱离7月份以来低位。

日元兑美元跌0.6%并失守146关口,达到去年9月日本政府与央行干预汇市的水平。日元连续四个交易日触及145并多日刷新九个月最低,令日本政府再度干预汇市的讨论升温。

在岸和离岸人民币兑美元均刷新去年10月底以来的逾九个月最低,离岸人民币跌穿7.34元,较上日收盘跌超260点,衡量风险情绪的商品货币澳元兑美元也创九个月最低。

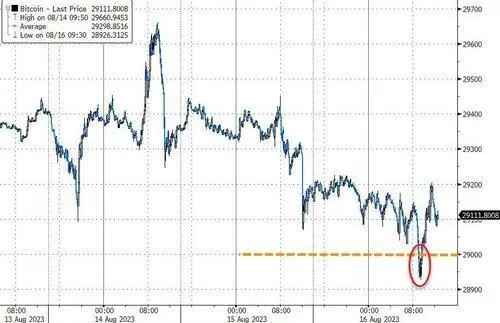

主流加密货币连续两日普跌。市值最大的龙头比特币跌近1%并下逼2.9万美元关口,逼近两个月低位。第二大的以太坊跌1%并进一步失守1820美元整数位。

比特币下逼2.9万美元,逼近两个月低位

现货黄金跌穿1900美元至五个月新低,伦铜五连跌至两个半月最低,锌两个月最低

美联储纪要公布前,COMEX 10月黄金期货收跌0.35%,报1909.80美元/盎司。现货黄金小幅下跌并失守1900美元心理关口。

纪要后现货黄金跌幅扩大,下逼1890美元整数位,连跌三日至3月中旬以来的五个月新低。

自5月初突破2000美元关键位以来,金价已累跌超8%或170美元,被美元和美债收益率走强拖累。但有分析称,对全球经济健康状况缺乏信心将延缓金价下跌。

现货黄金跌穿1900美元至五个月新低

需求前景恶化和美元反弹,连续三天压低伦敦工业基本金属价格:

经济风向标“铜博士”跌0.4%,跌穿8200美元,创6月份以来的两个半月最低,连跌五日。自8月初触及一个多月最高以来,伦铜已累跌近8%。

昨日跌1.5%的伦锌再跌1.3%,失守2300美元,刷新6月初以来的逾两个月最低,LME注册仓库的库存在两天内飙升54%至17个月最高,突显需求疲软。

伦铝收涨不足1美元,徘徊昨日盘中所创的7月7日以来五周多新低。昨日跌1.6%的伦镍小幅收涨,仍不足2万美元关口,徘徊13个月最低。伦锡跌0.5%下逼2.5万美元,至近三个月最低。

此外,Fastmarkets的数据显示,自中国7月初公布限制措施以来,镓价已飙升逾50%,预示市场供应紧张。镓价在8月9日报每公斤400美元,创2022年10月中旬以来最高。